特に開業計画は具体的な数字の面から検証する必要があります。

つまり、人件費、リース料、家賃、減価償却等の固定費の総合計金額を算出し、その経費を賄うために何人の患者さんと幾らの売上が必要かを検討して、開業か否かの判断を行います。

経費は経理上の勘定科目のいずれかに分類されます。勘定科目をあまりに詳細に固定費と流動費に分類すると、大変に煩雑な作業となるばかりでなく、実際のビジネスとして則さない学岡上のものとなってしまいます。

まだ開業していない接骨院の試算の段階ですので、詳細なデータも無く、実際の経費がどれほど必要かも判らない状態での試算ですので、大雑把なものでよいと考えています。

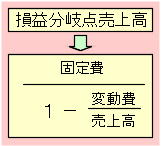

損益分岐点売上高は以下の方程式で求めることが出来ます。

ここでは実践的なビジネスの立場から「この場所、この方法、この資金で開業しても大丈夫か?」に関する検討の段階ですから、大雑把に固定費と流動費に分類し、固定費の合計を損益分岐点の近似値とする考え方で十分であると思います。

しかし、開業の半年後には、各種経費に関するデータが揃っている筈ですので、その時点で再度、詳細な損益分岐点売上高を計算する必要があるでしょう。(詳細な損益分岐点売上高等については、別な機会に解説します)参考資料として主な勘定科目を記載しておきます。

固定費の合計を算出する事によって開業イメージ通りの接骨院の経営を維持するために必要な最低限の売上金額の目安、つまり目標を算出する事が出来ます。

固定費を出来る限り小さくして、損益分岐点つまり、最低必要売上を低く設定することで「儲けが出る仕組み」の第一ステップができました。

後はその設定された損益分岐点を大きく越える売上額の達成に邁進すれば良いのですが、商売では、もう一つ気に掛けなければならないものがあります。

一般的に「利益」と「儲け」は同一の意味の様に捉えられていますが、「利益」とは「帳簿上の数字」に他ならず「儲け」ではないと言うことを理解する必要があります。