● 月次シミュレーション

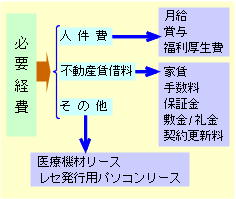

月次シミュレーションを作成する為には、いくつかの商売上の知識と損益を計算するための単純な表があれば可能です。特に接骨院経営に於ける必要経費の内で大きな割合を占めるものに人件費と不動産の賃借料がありますが、シミュレーションを行う為には以下の点に気を付けます。

例えば、ある人材を月給20万円の給与で雇用する場合、単純に月給20万円×12カ月で年間に240万円の人件費と計算しがちです。

しかし、通常は年間に2回賞与を支給します。

賞与支給額を給与の月額と同額とすると年間の一人当たりの支給総額は以下の通りです。

(給与20万円/月×12カ月)+賞与(20万円×2カ月分)

=280万円÷12カ月=23万3333円/月

更に昨今は社会保険等の福利厚生面の充実が、優秀な人材雇用の条件にもなっていますので、法定福利等を加算します。

支給額の約13%を雇用主が負担する事になり、その額が約3万円。したがって1人当たりのコストが月間26.3万円で、年間で約316万円となり、単純に給与の12カ月分と計算するのとは大きな差が生じる事になります。

次に人件費と同様に留意しなければならないものに不動産賃借料があります。

一般に不動産物件の賃貸借契約の場合、純然たる賃借料(家賃)のほかに不動産業者への手数料と保証金や敷金等の支払いが発生します。第1回目の不動産契約時に発生するこれらのコストは開業コストとして処理する事ができますが、不動産契約により発生する償却分と契約更新時に発生するコストはその不動産契約期間の賃借料に分散して計算しておく必要があります。

不動産物件の更新時の条件は、その契約により様々ですが、更新手数料が1カ月分、保証金償却料2カ月と言うのが一般的です。

つまり契約期間が2年で、賃借料が20万円、更新時の不動産契約更新料が1カ月分、保証金償却が2カ月分とすると60万円の費用が契約期間である24カ月の間に発生する事になりますので、

60万円÷24カ月=2万5000円/月

つまり、実質的に、家賃は22.5万円として計算する必要があります。

この人件費と家賃以外にも接骨院経営を維持して行く上で必要な種々の経費が発生します。接骨院の場合、人件費と賃借料の次に大きな割合を占める経費として、医療機材のリース料とレセプト発行用のパソコン等があります。

従来、請求団体へ請求業務を委託すると、その団体から指定されたレセプト発行用のパソコンを購入する事になります。

大抵の場合、「リースですので、月額1万5000円~1万8000円位ですから、負担にはなりませんヨ」と誘うセールスマンの言いなりに機材とソフトを導入します。

リースは、一般的に、5年間の契約行為ですので、途中で辞めたくなっても辞められませんので、十分に注意が必要です。

無論、リース契約の場合、契約期間中はリース料(つまり、使用料) のみを分割で支払えば良く、リース料は税務上、経費として認められると言うメリットはあります。

しかし、レセプト発行用のPCとはそれ程、特殊なものではなく、一般の電気店で普通に20万円前後で販売されているものにレセプト発行用のソフトウエアを搭載したものです。勿論、ソフトウエアの開発にコストがかかっているとしても、支払い総額が100万円以上のソフトウェアーで100会員へ販売したとすると1億円以上の売上になります。

レセプト発行用のソフトウエアの開発とはそれ程コストの掛かるとは思えませんがいかがでしょうか?

◇ ◇ ◇