1時限目 テーマ:

「接骨院経営が目指すべき姿 それは究極のキャッシュフロー経営」

すでに独立を果たし、接骨院の経営に日々奮闘する先生方。あるいはこれから独立起業を目指そうとするフレッシュな新人治療家の方々…。

他業態と接骨院を較べたとき、経営をする上で最も大きな違いをもたらすのはどんな点かをきちんと理解されているだろうか?

たとえば「儲かる・儲からない」という言葉。経営状態をたったひとことで表現する非常に便利な言葉だが、実は、会計上の儲け=(利益)が一体何を対象としているのかを正確に理解することなく、ただなんとなく雰囲気で使っていることが多いはずだ。

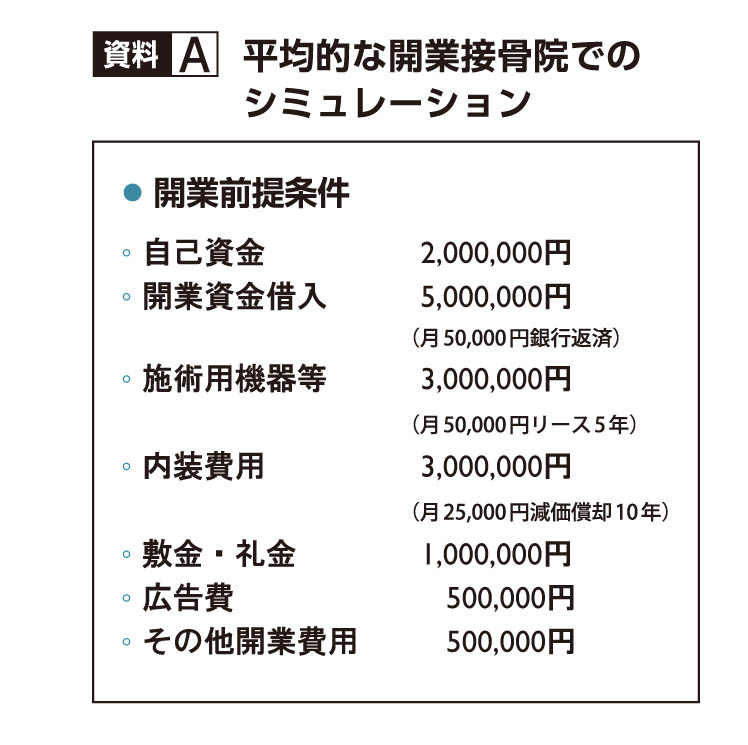

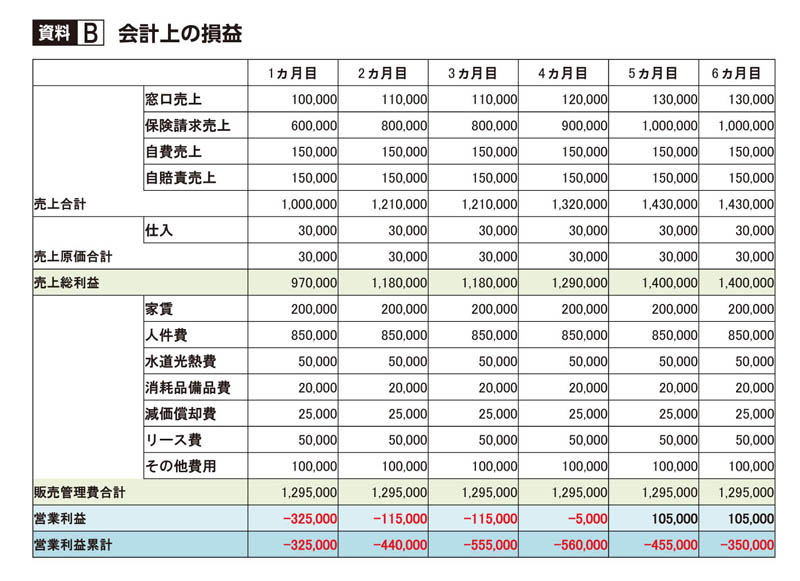

会計上の利益には売上総利益、営業利益、経常利益、税引き前当期純利益、そして当期純利益の5つがある。小規模の商いが多数を占める接骨院経営者にとって、特に知っておきたいのが「売上総利益」と「営業利益」の2つだ。売上額から仕入れ原価を差し引いたのが「売上総利益」、そこからさらに販売管理費など支出を差し引けば「営業利益」が算出できる ちなみにごく平均的な開業モデルを使ってシミュレーションしたのがこちら(資料A、B)。

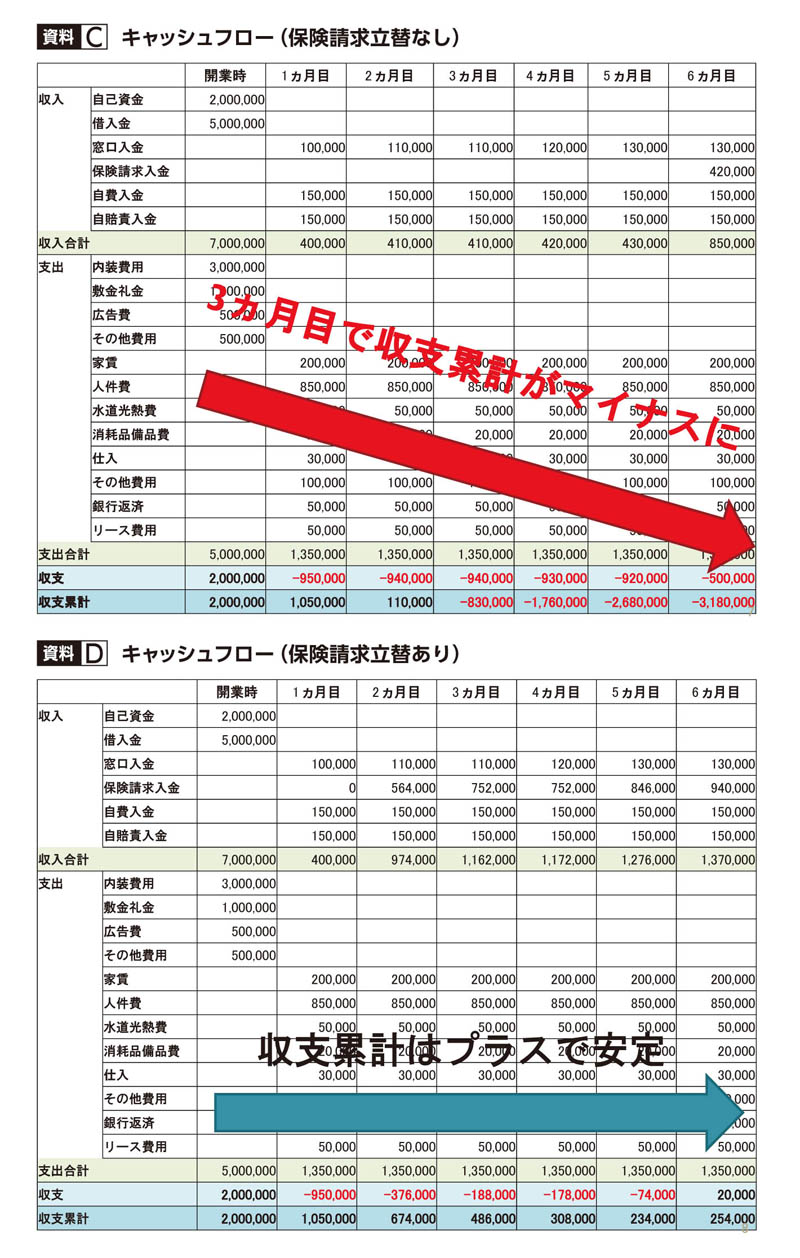

数字だけをみれば、保険による売上も順調に推移し、赤字もすぐに解消、至って健全な経営状態にみえる。しかし一方で「接骨院経営ならではの落とし穴」といえるのが「キャッシュフロー経営」における成否だ。保険請求団体による「立替払いなし」「立替払いあり」2つのケースを比較しながらそのポイントを説明していこう(資料C、D)。

「立替払いなし」のケースで着目したいのは保険請求入金の項。6カ月目でやっと入金が発生するも時すでに遅く、開業時の自己資金2百万円も食い尽くし、3カ月目で収支累計マイナスの事態となった。一方、「立替払いあり」のほうは、2カ月目から早くも保険請求の入金が始まるため、開業後の経営安定化がしやすい。

※記事の詳細は、ひーりんぐマガジン59号(春号)をご覧ください。