減価償却方法の定率法選択個人事業の場合、青色申告、白色申告に関係なく減価償却資産の償却方法は特段の届け出をしなければ定額法になります。

ここで「減価償却」という用語の意味を簡単に説明します。

会計上、金額が大きな資産を購入した場合この購入額を全額、購入時の経費として処理しないでその使用期間にわたって経費処理していきます。例えば100万円の治療用機器を購入した場合、購入した年度にこの購入額100万円全額を経費として処理しないでこの機器が5年利用できる見込なら、この購入額100万円を5で割った20万円を1年間の経費とするわけです。(ここでは残価は無視)

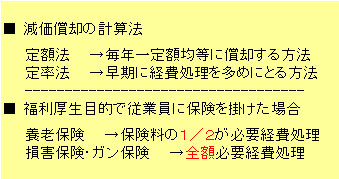

この購入額の年度別経費割り振りのことを「減価償却」といい、この経費を「減価償却費」といいます。この年度別経費割り振りの計算方法に定額法と定率法があります。定額法は毎年の経費が均等になる方法です。

定率法は早期に経費処理を多めにしてしまう方法です。購入償却資産を早期に経費処理したい場合は税務署に定率法で「減価償却届け出」をしてください。

事業用資産の除却事業用の資産を除却した場合、その除却時の簿価は必要経費となります。「簿価」とは購入代金から減価償却費の累計額を控除したものです。

例えば治療機器を買い換えた場合、除却した機器の購入価額が100万円、減価償却費累計が40万円だと簿価は60万円になり、除却した年度の必要経費に算入できます。年度末の帳簿上の償却資産を見直してください。

すでに過去に除却したものが帳簿に残っている時は除却処理して必要経費処理してください。

◇ ◇ ◇

売上の計上申告時にミスの多いのは、年度末での売上未収金の計上漏れです。12月にやった治療代金を翌年1月にもらった場合、この治療代は12月の売上に計上しなければなりません。

保険請求額も入金はなくても12月までに治療した分は12月の売上に計上しなければなりません。チケット、回数券の売上は治療を行なっているいないに係らず原則そのチケット等の販売時になります。1回5000円のチケット11枚を12月に5万円で販売し、12月に治療で使ったチケットが1回だけの場合は12月の売上は1回分の5000円ではなく、チケット販売額の5万円になります。

但し、チケットの使用について個人別台帳により管理している場合は利用分のみ売上計上が認められます。