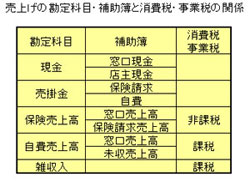

●売上の計上時期

ここまで手技治療院の売上種類毎の経理処理について述べてきました。これをまとめると、税務上の売上の計上時期は何時入金したかに関係なく治療した時になるということです。上記窓口未収金、クレジット未収金、保険請求未収金についてはすでに治療を行なっているので入金がなくても税務上売上になります。

特に保険請求未収金については保険請求団体によって長い場合で半年分未収になり金額も多額になります。手許に治療代は入ってないのに税務上は所得となり納税しなければなりません。

回収サイトの短い保険請求団体を選んでおかないと納税のために借金しなければならなくなります。

他方、チケット売上については税務上「個人別管理台帳」を作成してない場合、治療はまだでも入金時に入金額全額売上になってしまいます。こうやってみるとお分かりのように税務署はできるだけ課税時期を早くして、早く課税しようと考えているということです。それなりの対策を考えなければ納税貧乏になってしまいます。

これについての具体的対策はまた別の機会に掲載できればと思っています。

まぎらわしいケースですが事業主の親族、従業員に対する治療代はどうなるのでしょうか?これも売上になります。正規の料金で売上計上しなければなりません。治療した従業員から治療代金回収しない場合は従業員への現物給与扱いになり事業所得は売上分給与となり変わりませんが、現物給与に対する源泉所得税を税務署に納付しなければなりません。