消費税率の引き上げは、社会保障と税の一体改革に関する民主党、自由民主党、公明党三党間の三党合意に基づき、5%の消費税率(国および地方を含む)を、14年4月から8%、15年10月から10%とすることが定められていた。安倍首相が税率引き上げを発表する2カ月前の8月に医師会は、「平成26年度医療に関する税制に対する意見」をまとめて公表している。

内容は、「消費税対策として、社会保険診療報酬等に対する消費税の非課税制度を、仕入税額控除が可能な課税制度に改める。社会保険診療報酬等に対応する部分は仕入税額控除が適用されずに、医療機関が一旦負担し、その分は社会保険診療報酬等に反映して回収されることとされている。しかし、この負担分は、消費税導入時においてもその後の税率引き上げの際においても十分反映されたとはいえず、その一部は医療機関が差額を負担したままになっている」(要旨)などとなっている。

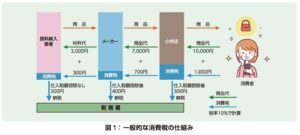

医療、療養費等は消費税の非課税となっている。つまり、消費税率が5%から8%、10%にアップしても同一治療ならば患者の負担額は変わらない。しかし、治療院にとってはどうだろうか。治療院が購入する各種治療器や治療用ベッド、タオル類、待合のソファーなどの備品類、各種の医療具、果ては文具類から店舗の家賃分など治療院を運営していく上で支払うもののほとんどが課税されている。したがって、消費税が上がるとその上昇幅に応じて経費が上昇してしまう。非課税業者である医院や病院、治療院は消費者(患者)から消費税を預からないので仕入控除ができず、仕入れに係る消費税は治療院が負担しなければならない。

※記事の詳細は、ひーりんぐマガジン42号(冬号)をご覧ください。