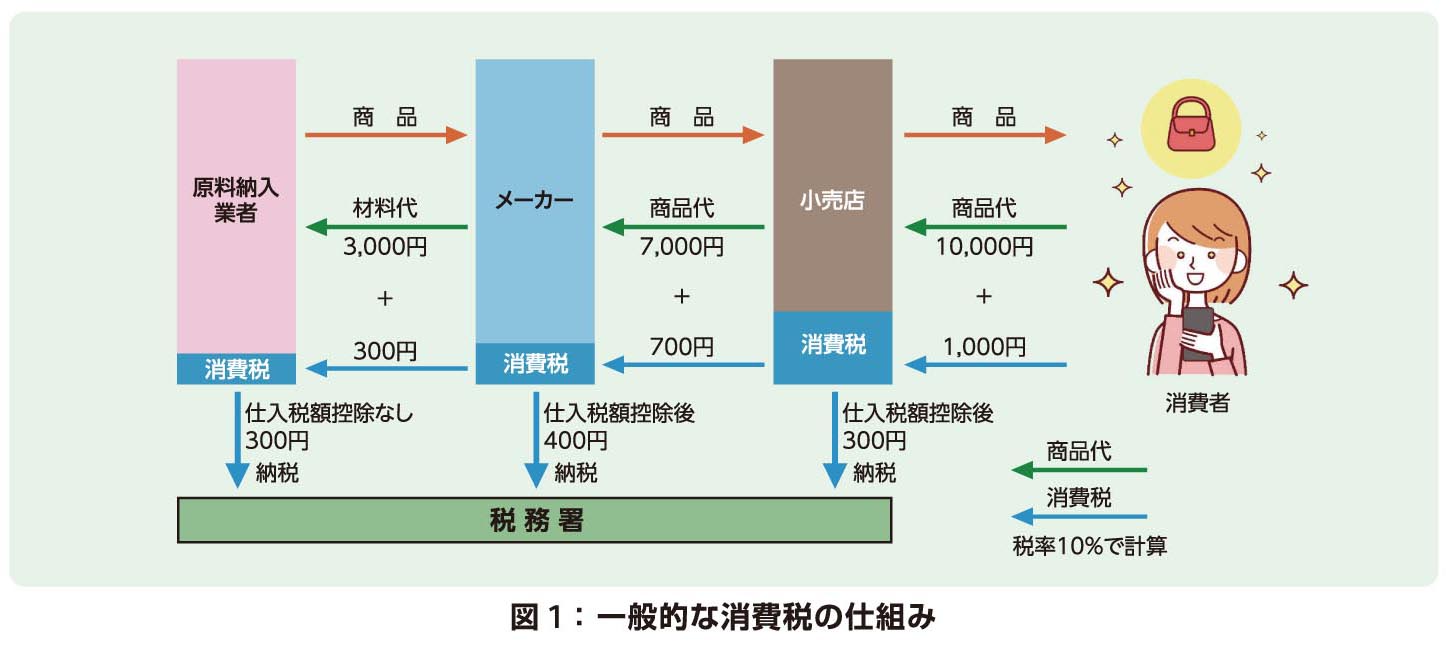

現在の消費税の仕組み

税法上では「年間課税売上高が1000万円を超えた事業者」を課税事業者としている。 原則として消費税の課税事業者になったら、法人であるか個人であるかにかかわらず消費税の納税義務がある。

消費税は負担する人と納税する人が異なる「間接税」の一つだ。 支払った消費税はいったん購入先(事業者)に預ける形となる。 事業者は消費者から預かった消費税と仕入れや経費などで支払った消費税をそれぞれ集計し、仕入税額控除して納付する仕組みになっている(図1)。

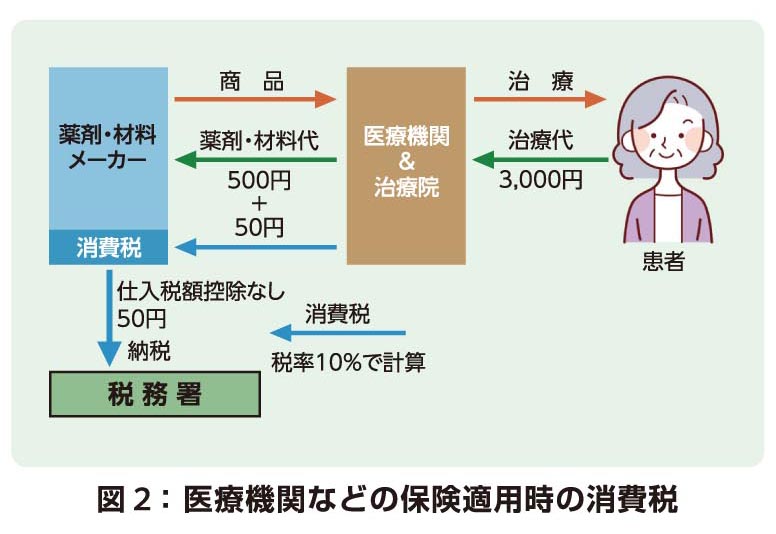

現在の医療機関などの消費税の仕組み

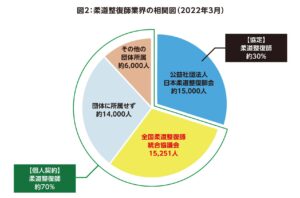

医療機関や柔道整復(柔整)師やあん摩マッサージ指圧、はり、きゅう(あはき)師などの治療院では、保険適用の治療費は非課税のため患者から消費税は預からない。 一方で医療機関や治療院は治療のための薬剤、包帯、固定用テープ、湿布薬、鍼などの医療用品、材料などを購入する際に消費税を支払っているが、 医療機関や治療院は非課税のため「仕入税額控除」ができない。 そこで厚生労働省は消費税の税率が変更された場合、医療費や療養費の料金改定をして仕入税額相当額を治療費に加算して補?している。 柔整、あはきの療養費については、消費税が5%から8%に税率変更された2014(平成26)年の引き上げに伴う療養費改定では+0.68%、前回2019(令和元)年 に8%から10%に引き上げられた際は+0.44%のアップとなっている(図2)。

インボイス制度の目的

消費税は少子高齢化社会を見越し国民に薄く広く課税し、税収を増やす目的で1989(平成元)年に導入された。 導入する際は「貧しくても裕福でも同じ税率で課税されるのはおかしい」「手間がかかりすぎる」との国民の大反対があった。 そこで政府は年間売上げ3000万円以下(2004年に1000万円以下に改定)の事業者については免税とし、消費税の納付を免除した。 一方で、納付を免除された免税事業者も消費者から消費税を受け取っており、消費者が負担した消費税がその免税事業者の懐に入っている(益税)。 この益税を減少(是正)しようというのが今回のインボイス制度の大きな目的だ。

インボイス制度の導入以降、課税事業者は適格請求書 (インボイス)発行事業者として制度実施までに国税庁に課税業者登録して登録番号を取り適格請求書を作成する。

今まで免税だった年間売上げ1000万円以下の事業者はインボイス制度導入時に次の3点の選択方法がある。

① 国税庁に登録し課税事業者になる(適格請求書発行事業者)

② 国税庁に登録し簡易課税事業者になる

③ 国税庁に登録しない(消費税免税事業者)

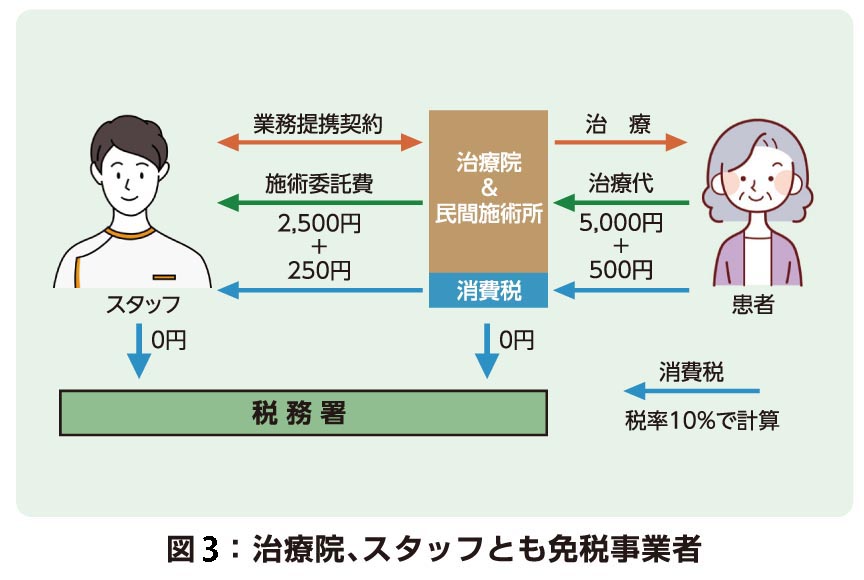

インボイス制度導入後、施術所と業務提携で働く年間売上げ1000万円以下のスタッフ(個人事業主)は?

業務提携先が免税事業者や簡易課税制度を選択している事業者であれば、スタッフは課税事業者に登録しなくても取引に影響はほぼない。 一方、業務提携先が課税事業者の場合、業務提携先が仕入税額控除をするためには適格請求書(インボイス)が必要となる。 それがなければ業務提携先が仕入税額控除できずスタッフから請求された消費税を100%納税しなければならない。 業務提携先が課税事業者ならば、適格請求書発行事業者に登録しなければ今後の取引に影響するかどうかを確認する必要がある。 厳しい業務提携先なら「適格請求書の発行が業務提携の条件」または「消費税分の請求をしないように」と言われる可能性がないとはいえない。 しかし、「適格請求書発行事業者であるかどうかにかかわらず仕事をぜひお願いしたい」と言われるのであれば、必ずしも課税事業者に登録する必要はない。

個人事業主として提供できる価値を上げておくことも、インボイス制度対策だろう。

※詳しくはひーりんぐマガジン77号特集2をご覧ください。