交通事故は、被害者にとっても加害者にとっても悲惨なものです。

平成12年以来、交通事故被害者の施術は、医者以外には国家資格者でなくてはできなくなっています。

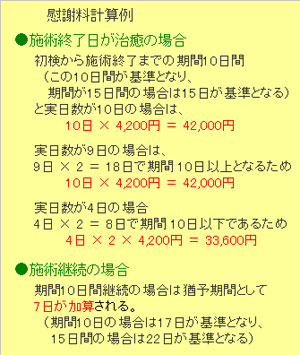

その算定基準は損保会社が独自に決めたもので、各社ほぼ似通っています。似ているといっても、会社間で協定が結ばれているわけではありません。

また算定基準といいましたが、交通事故は基本的に自由診療です。損保会社の算定基準はあくまでも目安であると思ってください。はっきりとした規定があるわけではありませんので、必要かつ妥当な実費が支払われなければなりません。

ここでは、接骨院に交通事故の被害者が来院したとき、どのように保険請求を行っていけば良いのか、交通事故の保険はどのように扱われているかなど、交通事故と保険について知っておくべきこと、知っていると良いことなどを見ていきたいと思います。

その前にまずは、一般的な交通事故と保険に関するお話から入りましょう。

◇ ◇ ◇

● 交通事故の一般的な処理の流れ

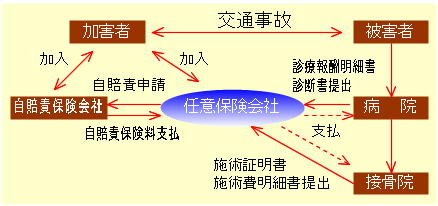

自動車を持つときには、交通事故を引き起こしてしまったときのために、強制的に保険に入らされます。これを自賠責保険ということは皆さんご存じのとおりです。そしてこの自賠責保険は損害保険会社によって扱われています。車を購入した販売店と契約している損保会社ということですね。

基本的に保障内容が異なることもないので、会社を選んで加入するということはありません。

自賠責保険の補償限度額は、死亡時3000万円、相手のケガに対する入院費や手術、慰謝料などでも120万円が上限となっています。結構安いですね。

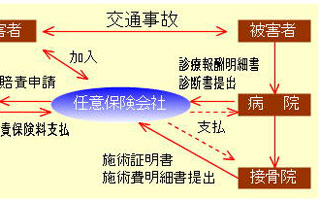

それでまかなえないような大ケガをさせてしまった場合を考えて、自動車を運転する方はほとんど任意保険にも加入していらっしゃることと思います。任意保険は各保険会社、契約内容によって多岐にわたります。

また、加害者が無保険やひき逃げの場合、政府が加害者に代わって被害者に補償を行うという制度もあります。この場合の限度額は自賠責保険と同じです。

通常交通事故を起こした場合の処理は次のようになされていきます。

1.警察を呼ぶ(車検証を確認し事故証明発行)

2.加害者・被害者双方の住所氏名、任意保険会社を確認(後は任意保険会社で処理)

3.加害者が保険会社に連絡を入れる

交渉窓口は自賠責保険会社ではなく、任意保険会社となります。任意保険会社は自賠責保険の金額を使ってほとんどの処理を行っていきます。